今年の3月にアメリカのシルバーゲート銀行が破綻したことを皮切りに、シリコンバレー銀行、ファーストリパブリック銀行など、5月にかけて、相次いで中堅銀行が破綻しました。

| 銀行名 | 所在国 | 破綻日(2023年) | 総資産(概算) |

| シルバーゲート銀行 | アメリカ | 3月8日 | 1.6兆円 |

| シリコンバレー銀行 | アメリカ | 3月10日 | 28兆円 |

| シグネチャー銀行 | アメリカ | 3月12日 | 14兆円 |

| クレディ・スイス銀行 | スイス | 3月20日 | 80兆円 |

| ファーストリパブリック銀行 | アメリカ | 5月1日 | 31兆円 |

特にファーストリパブリック銀行は史上2番目、シリコンバレー銀行は3番目の規模の銀行破綻となったことで、リーマンショック並のインパクトがあったとしても、おかしくない状況でした。

しかし、その後に、イエレン財務長官が破綻銀行の預金は全額保護をする、と宣言したことで、混乱は収まり、今のところは落ち着いています。

ですが、これで本当に銀行危機は去ったのでしょうか?

アメリカの地方銀行の株価指数を見てみると、3月の銀行破綻をきっかけに急落した後、多少上限はあるものの、ほとんど水準は変わっていません。

つまり、投資家目線で見ると、アメリカの銀行、特に規模が大きくない中小銀行については、「まだ何かあるんじゃないか?」と疑問視されている状況なのです。

そこで、この記事では、アメリカの銀行業界の現状について、詳しく解説していきます。

1、米銀の含み損の現状

3月に起こった銀行危機は、大口の預金者の預金の引き出しによって引き起こされました。

特にシリコンバレー銀行では、1日で420億ドル(約6.3兆円)もの引き出しが行われ、お金を工面するために、もっていた国債などの資産を売却した際に、損失が表面化し、破綻したと解説されています。

なぜ、保有していた債券を売却したら損が出たのかというと、急激に金利が上がったからです。

例えば、金利が1%の10年国債を買ったとして、翌日に金利が4%になって売ったとしたら、28.5%も損が出ます。

銀行は売らなければ、含み損であるだけなので、倒産することはありませんが、急にたくさんの人が預金を引き出したいと言ってきたら、何とかお金を工面するために、含み損の国債などを売却するしかありません。

その結果、3月〜5月にかけて、多くのアメリカの銀行が破綻してしまったわけです。

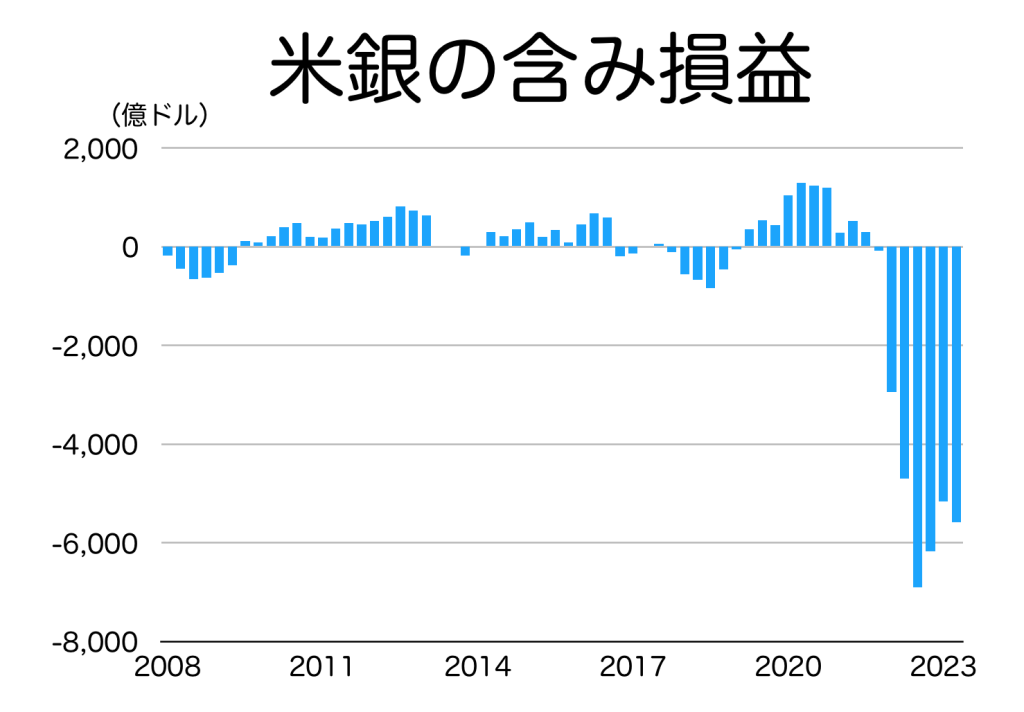

では、アメリカの銀行の含み損は、現在どの程度あるのでしょうか?

(参考:米預金保険公社 「FDIC quarterly banking profile」)

2023年6月末の時点で、約5,585億ドル(約84兆円)もの含み損となっていました。

つまり、仮にこれからどこかの銀行で、大量に預金が引出された場合には、含み損の資産を売却せざるを得ず、破綻する可能性がまだ残っているわけです。

2、銀行預金の流出

今回のような混乱が起こると、「自分の預金は大丈夫なのか?別の資産に移した方がいいのでは?」といった行動が起こりがちです。

では、実際に銀行の預金は、減ったのでしょうか?

(参考:米預金保険公社 「FDIC quarterly banking profile」)

2023年の1〜3月は、銀行から約71兆円のお金が減少していました。4〜6月も約15兆円減っています。

昨年から、FRBの量的緩和の縮小が始まっていた

ただし、銀行の預金が減少し始めたのは、銀行破綻前の2022年4〜6月ごろからです。

なぜ、この頃から減っているのかというと、FRBが量的緩和の縮小を始めたからです。

量的緩和とは、中央銀行がお金を刷って、国債などを買い取ることで、金利を引き下げたり、政府が使えるお金を増やしたりする政策です。

この政策を行うと、中央銀行はお金を刷って国にお金を渡す代わりに、国債などをもらうので、中央銀行の資産が増えます。

また、低金利にも誘導できますし、社会にお金がジャブジャブ流れるため、インフレ気味になります。

(ちなみに、日銀も同じような政策をやってきましたが、日本は少子高齢化でモノの買い手が減っていく一方だったので、物価は上がりませんでした。)

しかし、2022年の2月に、ロシアがウクライナに侵攻したことで、世界中で物価上昇が激しく上昇し始めました。

そのため、アメリカでは政策金利を引き上げるのと同時に、量的緩和の縮小も始めました。これによって、アメリカ国内に出回っていたお金を回収していったため、銀行の預金量も減って行ったわけです。

個人はMMFなどの金融商品へ逃避

また、銀行からMMF(マネーマーケットファンド)という金融商品への資産移動も進みました。

MMFとは、米国債や格付けが高い社債など、安全性の高い債券で運用している金融商品です。銀行が破綻したとしても大丈夫ということで、現在、MMFの残高は約124兆円増えています。

つまり、米銀は、①FRBによるインフレ抑制策としての資金回収、②個人のMMFへの逃避、という2つの理由で、預金の流出が続いているわけです。

預金の流出が続けば、銀行経営はさらに悪化しますので、破綻リスクがさらに高まっていると言えます。

3、融資先が焦げ付くリスク

アメリカは、新型コロナの感染拡大に対して、特にNYやロサンゼルス、シカゴなどの大都市において、ロックダウン(外出禁止令)を行いました。

このような事態を受けて、一部の企業・社員たちが、リモートワークへと仕事の仕方を切り替えました。

企業はオフィスの契約を解除し、社員は家賃の高い大都市から、家賃の安い州へと移住する動きが増えたのです。

その結果、特にオフィスビルにおいて、空室率が上昇しています。

特に、人口規模で全米2位のロサンゼルス、3位のシカゴ、4位のヒューストンなど、人口の多い大都市ほど、空室率が高い状況が続いていることがわかります。

| 都市名 | 州名 | 2023年の空室率(前年比) | 人口(万人) |

| サンフランシスコ | カリフォルニア州 | 18.85%(+4.18%) | 81.5 |

| ヒューストン | テキサス州 | 18.64%(+0.43%) | 228.8 |

| ダラス | テキサス州 | 17.93%(+0.35%) | 128.8 |

| オースティン | テキサス州 | 16.11%(+3.87%) | 96.4 |

| ワシントンDC | コロンビア特別区 | 15.87%(+0.46%) | 71.3 |

| フェニックス | アリゾナ州 | 15.78%(+1.57%) | 162.5 |

| シカゴ | イリノイ州 | 15.62%(+0.36%) | 269.7 |

| デンバー | コロラド州 | 15.34%(+1.13%) | 71.2 |

| ロサンゼルス | カリフォルニア州 | 14.99%(+1.32%) | 384.9 |

これほど空室率が高く、しかもさらに悪化しているということは、オフィスビルの価格も下落し続けているということになります。

ところが、中小銀行では、このような商業用不動産向けのローンを増やしているのです。

*大銀行:上位25行、中小銀行はそれ以下の銀行

*商業用不動産:nonfarm nonresidential properties

商業用不動産には、オフィスだけでなく、商業施設や物流施設、ホテルなども含まれるため、物流施設への融資を増やしているのであれば、あまり影響はないでしょう。

ですが、新型コロナ前までは、空室率も低かったわけですから、ローン残高の増え方から見ても、かなり積極的に貸し出しを行なってきたと考えられます。

さらに、現在の高い金利環境の中で、ローンの借り換え時期が来てしまえば、金利負担に耐えきれなくなる企業も増えてくるでしょう。

そのため、今後はさらに不良債権が増えていくことが予想されます。

まとめ

以上、経済ニュースなどで取り上げられるポイント3つについて、実際のデータを紹介しつつ解説してきました。

結論としては、まだ米銀、特に中小銀行の経営環境はまったく良くなっているわけではなく、むしろ悪化している可能性があると思われます。

特に商業用不動産向けの貸し出しについては、中小銀行の方が、総貸し出し額に対する割合が約20%と高いです(大手銀行は、約5%)。

そのため、今後も空室率が高止まりして、不動産業者・オフィスビルのオーナーの破綻が増えれば、中小銀行への影響の方が大きくなるでしょう。

個別の大都市の現状も知っておいた方が、納得できるかも

この記事では、銀行業界全体の経営状況について、国が出しているデータを元に解説してきましたが、数字だけ見ても、いまいちピンと来ない人もいたでしょう。

このサイトでは、アメリカの大都市の社会問題についても、記事にしてきました。

興味のある方は、ぜひこちらも見てもらいたいのですが、このような記事を書くために、いろいろ調べてみた印象としては、「アメリカの大都市は、治安がかなり悪化しているし、大企業の撤退も進んでいる」と感じました。

そんなヤバイ街の不動産価格や治安が回復するのは、5年〜10年という単位で時間がかかりそうですし、そうすると、いくつかの銀行は潰れてもおかしくないでしょう。

もし、すでにアメリカ株や債券、投信などへ投資をしているのであれば、幅広く情報を集めて、あらためて判断(持ったままでいいのか、売るべきか)をしておくことをお勧めします。

コメント